Choisir une caisse enregistreuse pour petit commerce ne se limite pas à encaisser des paiements. En France, la réglementation impose des obligations strictes concernant les données de transaction à enregistrer afin d’assurer la conformité légale et de prévenir toute fraude. Chaque ticket de caisse doit comporter des informations précises : montant HT, montant TTC, détail de la TVA, horodatage, ainsi qu’un numéro de ticket unique garantissant la traçabilité des opérations.

Un logiciel certifié conforme à la certification NF525 doit garantir l’inaltérabilité, la sécurisation et l’archivage sécurisé des données. Cette exigence est essentielle en cas de contrôle fiscal, où le journal des ventes et le rapport Z issus de la clôture de caisse peuvent être examinés par l’administration. Chaque transaction, qu’il s’agisse d’un paiement espèces ou d’un paiement carte bancaire, doit être enregistrée sans possibilité de modification ou de suppression frauduleuse.

Au-delà des obligations fiscales, un système d’encaissement performant facilite aussi la gestion des stocks et l’analyse des performances commerciales. Les informations collectées permettent d’optimiser les marges, d’identifier les produits les plus vendus et d’améliorer la gestion quotidienne du point de vente.

Comprendre quelles données une caisse enregistreuse doit obligatoirement enregistrer est donc indispensable pour sécuriser son activité, éviter les sanctions et assurer une gestion rigoureuse. Voyons en détail les éléments indispensables à respecter pour exploiter votre commerce en toute sérénité.

Tout ce que votre caisse doit (vraiment) enregistrer : Le guide de la conformité pour 2026

L’enjeu caché derrière le simple « clic » du tiroir-caisse

En France, le cadre réglementaire entourant la gestion des ventes repose sur un paradoxe que tout dirigeant doit maîtriser : la caisse enregistreuse n’est pas obligatoire. Un commerçant peut légalement choisir de tenir sa comptabilité sur un carnet à souches papier. Cependant, dès l’instant où une solution informatique — qu’il s’agisse d’une caisse tactile, d’un logiciel de gestion ou d’une application mobile — est adoptée pour enregistrer des règlements, elle devient l’un des outils les plus surveillés par l’administration fiscale.

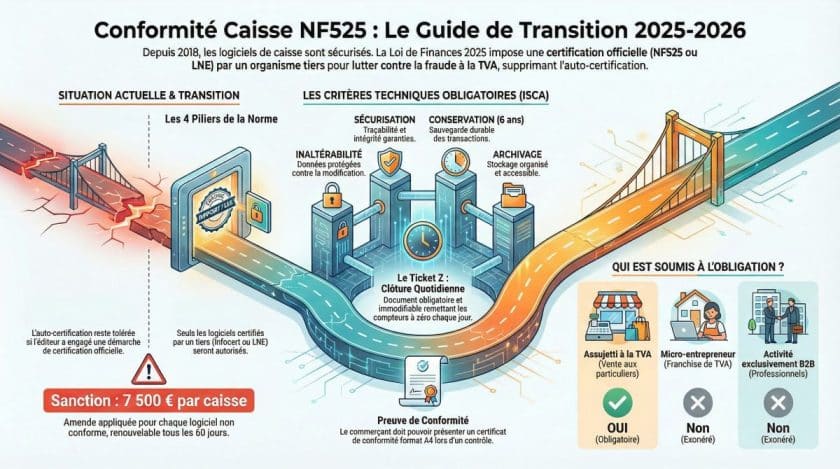

Ce simple « clic » du tiroir-caisse déclenche une série d’obligations de traçabilité d’une rigueur absolue. L’enjeu dépasse largement le cadre administratif : le non-respect de ces normes expose l’entreprise à une amende de 7 500 € par système non conforme, renouvelable tous les 60 jours. Ce guide détaille les données exactes que votre système doit capturer pour vous offrir une protection totale face aux contrôles, tout en préparant le virage technologique majeur de 2026.

Le « Pourquoi » de la rigueur : La lutte contre la fraude à la TVA

La législation actuelle s’appuie sur l’Article 286 du Code général des impôts (CGI). Cette offensive réglementaire vise un objectif clair : l’éradication des « caisses permissives ». Ces logiciels, autrefois courants, permettaient d’occulter ou de modifier des recettes après leur encaissement, facilitant ainsi la minoration frauduleuse du chiffre d’affaires déclaré.

L’administration estime que la fraude à la TVA représente un manque à gagner de plus de 20 milliards d’euros par an en France. En imposant des systèmes verrouillés, l’État transforme chaque point de vente en un maillon fiable de la chaîne fiscale. La permissivité d’autrefois est désormais la cible prioritaire des contrôleurs, car elle permettait de manipuler les espèces, une zone de risque historique. Comme nous le rappelons souvent à nos clients : « La certification NF525 n’est pas seulement une obligation légale, c’est aussi un levier pour préparer sereinement l’avenir. » Elle n’est plus une contrainte subie, mais le socle de la transparence nécessaire à la pérennité et à la valorisation de votre commerce.

Le détail ligne par ligne : Ce que chaque transaction doit mémoriser

Pour l’administration fiscale, un enregistrement global de type « Vente : 50 € » est désormais jugé insuffisant et suspect. La conformité repose sur la granularité de l’information. Chaque vente doit faire l’objet d’un enregistrement « ligne par ligne » capturant les éléments suivants :

- Numéro de justificatif : Il doit être issu d’une séquence chronologique et continue, sans aucune rupture possible. Toute « manque » dans la numérotation est interprété comme une suppression occulte de recette.

- Horodatage précis : L’année, le mois, le jour, mais aussi l’heure et la minute exacte de la transaction.

- Détail des articles : Le libellé doit être explicite. La mention « Vente » est proscrite ; il faut préciser la nature du bien. Le système doit mémoriser la quantité et le prix unitaire Hors Taxes (HT).

- Taux de TVA spécifique par ligne : C’est un point critique pour les activités mixtes (boulangerie, restauration) où cohabitent des taux à 5,5 %, 10 % ou 20 %. Chaque article doit porter son propre taux pour permettre une liquidation exacte de la taxe.

- Montant total TTC et mode de règlement : Le système doit distinguer les espèces, cartes bancaires, chèques ou titres-restaurant.

L’Expertise Conseil : Depuis 2021, une nouvelle obligation s’ajoute pour certaines catégories (électroménager, électronique, téléphonie, informatique, ameublement, etc.). Le ticket doit mentionner explicitement l’existence et la durée de la garantie légale de conformité de deux ans. L’omission de cette mention peut entraîner une amende administrative allant jusqu’à 15 000 €. Cette précision protège le commerçant : elle démontre la réalité des marges et permet de croiser les données avec l’état des stocks, interdisant toute suspicion de minoration.

La gestion des erreurs : La fin de la touche « Supprimer »

Le concept fondamental de la nouvelle ère fiscale est l’inaltérabilité. Dans un système certifié, la fonction « Supprimer » au sens traditionnel n’existe plus pour une transaction validée. L’erreur n’est plus une faute que l’on cache, mais une donnée que l’on trace. Le logiciel devient alors un véritable auditeur procédural.

La procédure de contre-passation Lorsqu’une erreur de saisie survient sur une transaction validée, le commerçant ne peut pas l’effacer. Il doit procéder à une opération de contre-passation. Le logiciel enregistre une opération de « moins » (annulation) liée à l’originale, suivie d’un « plus » (nouvelle saisie). Ces mouvements correctifs sont horodatés et signés numériquement, garantissant que l’historique complet reste visible pour l’administration.

Cette transition psychologique est majeure : le commerçant doit accepter que son logiciel soit le témoin fidèle de toutes les manipulations, y compris les maladresses, afin de garantir l’absence de fraude intentionnelle.

Les piliers ISCA : Les quatre conditions techniques de votre logiciel

Pour obtenir la certification NF525 (via Infocert/AFNOR) ou LNE, un logiciel doit répondre aux quatre critères du référentiel ISCA. Ces piliers transforment votre outil en une véritable « boîte noire » comptable :

- Inaltérabilité : Protection contre les modifications directes des données. Toute tentative de modification via une base de données externe doit être détectable.

- Sécurisation : Elle repose sur le chaînage des données et la signature électronique. Chaque transaction est liée à la précédente par un « scellé numérique » (hachage). Si une seule ligne est modifiée a posteriori, la chaîne est rompue, ce qui alerte immédiatement les contrôleurs lors d’un audit.

- Conservation : Selon l’Article L. 102 B du LPF, les données doivent être conservées pendant 6 ans (porté à 7 ans si l’exercice ne coïncide pas avec l’année civile).

- Archivage : L’éditeur doit permettre de « figer » les données périodiquement (au minimum annuellement) et de les exporter dans un format structuré et lisible par l’administration. L’archive garantit l’intégrité des données d’origine avant toute purge de la mémoire vive du système.

Les rapports de synthèse : Du Ticket Z au « Total Perpétuel »

La gestion quotidienne impose de distinguer deux types de rapports aux fonctions radicalement différentes :

- Le Ticket X : C’est un rapport de lecture provisoire. Il offre un aperçu des ventes en cours de journée sans clôturer la caisse. Il est modifiable et n’a aucune valeur comptable définitive.

- Le Ticket Z : C’est la clôture journalière obligatoire. Son édition verrouille définitivement les données, réinitialise les compteurs quotidiens et ventile le chiffre d’affaires par taux de TVA. C’est la pièce justificative ultime.

Au-delà de ces rapports, le logiciel maintient un indicateur crucial : le « Total Perpétuel ». Contrairement au « Grand Total de la période » qui revient à zéro après chaque Ticket Z, le Total Perpétuel est un compteur cumulatif qui ne doit jamais être remis à zéro depuis le premier jour d’utilisation du logiciel. Il constitue la cible prioritaire des inspecteurs pour détecter des suppressions de recettes en « backdoor ».

Calendrier et Certification : Le tournant majeur de 2025-2026

L’administration a récemment durci le ton concernant l’auto-attestation des éditeurs, qui ne sera bientôt plus reconnue. Voici la chronologie précise à respecter pour éviter les sanctions :

- Jusqu’au 31 août 2025 : Tolérance administrative. L’auto-attestation de l’éditeur est encore acceptée comme preuve de conformité.

- 1er septembre 2025 : Date charnière. Pour ne pas être pénalisable, l’entreprise doit pouvoir prouver que son éditeur a engagé formellement une démarche de certification tierce (contrat signé ou bon de commande auprès du LNE ou d’Infocert).

- 1er septembre 2026 : Date butoir finale. Initialement prévue pour mars 2026, cette échéance a été reportée par les autorités en octobre 2025. À cette date, seuls les logiciels ayant obtenu leur certificat définitif par un organisme tiers accrédité seront considérés comme conformes.

Anticiper est impératif : les délais d’audit des organismes certificateurs s’allongent face à l’afflux des demandes. Attendre le dernier moment, c’est s’exposer à une non-conformité certaine au 1er septembre 2026.

Conclusion : Vers une transparence totale

La mise en conformité de votre système de caisse n’est pas qu’une simple formalité. Elle constitue le socle indispensable à la future facturation électronique et à l’e-reporting prévus pour 2026-2027. Dans ce futur proche, les données de vos rapports Z ne seront plus seulement stockées localement, mais serviront de base à une transmission périodique automatisée vers l’administration fiscale.

Votre système de caisse n’est plus une île isolée ; il devient le fournisseur de données (data feeder) en temps réel du système de surveillance de l’État. En adoptant dès aujourd’hui un système certifié NF525 ou LNE, vous transformez une contrainte en un gage de sérieux qui valorise votre fonds de commerce.

Votre système actuel est-il prêt à passer l’audit de 2026, ou naviguez-vous encore dans l’incertitude d’une auto-attestation bientôt caduque ?