La facturation électronique s’impose progressivement comme une étape majeure de la transition numérique des entreprises françaises. Avec la réforme prévue pour 2026 et 2027, l’obligation légale concernera aussi bien les TPE, les PME que les auto-entrepreneurs. Cette évolution transforme en profondeur les pratiques de facturation digitale, en imposant la transmission des données de TVA à l’administration fiscale via des systèmes sécurisés et normés.

La mise en place du Portail Public de Facturation (PPF) et des plateformes de dématérialisation partenaires (PDP) constitue le cœur du dispositif. L’objectif ? Garantir l’interopérabilité entre les acteurs économiques tout en assurant la conformité réglementaire. Au-delà d’une simple facture numérique, la réforme introduit également le e-reporting, obligeant les entreprises à transmettre certaines informations transactionnelles en temps réel.

Pour les organisations, cette mutation implique souvent l’adaptation ou le changement de logiciel de facturation, ainsi qu’une révision des processus internes. La facture dématérialisée devient alors un levier stratégique : optimisation des flux, réduction des erreurs, amélioration du suivi comptable et sécurisation des échanges.

Anticiper la facture électronique obligatoire n’est donc pas seulement une question de conformité. C’est aussi une opportunité d’optimiser la gestion administrative et financière. Ce guide de transition 2026-2027 vous accompagne pas à pas pour comprendre les enjeux, identifier les obligations et mettre en place une organisation adaptée à la nouvelle ère de la facturation.

Décryptage des piliers de la réforme : e-invoicing vs e-reporting

En tant qu’Expert-Comptable et Directeur de la Transformation Digitale, je n’aborde pas cette réforme comme une simple contrainte fiscale, mais comme le levier de modernisation le plus puissant de la décennie pour les flux financiers des PME et ETI. Ce passage au numérique sécurise les échanges commerciaux et automatise la collecte de la TVA, transformant une obligation déclarative en une gestion de données en temps réel. La réforme repose sur une architecture à deux piliers :

- Le e-invoicing (facturation électronique) : Concerne exclusivement les transactions domestiques B2B (entre deux assujettis à la TVA en France).

- Le e-reporting (transmission de données) : Comble les lacunes du système en captant les données des transactions B2C (ventes aux particuliers), les échanges B2B internationaux (exports, livraisons intracommunautaires) et les données de paiement pour les prestations de services.

Les objectifs stratégiques de l’État :

- Lutte contre la fraude à la TVA : Réduction de l’écart de TVA par un recoupement automatisé.

- Pilotage économique en temps réel : Analyse de la conjoncture pour affiner les politiques publiques.

- Pré-remplissage des déclarations : Simplification administrative et fiabilisation des données transmises.

La maîtrise de ces concepts fondamentaux est le préalable indispensable pour s’inscrire avec succès dans le calendrier légal de déploiement.

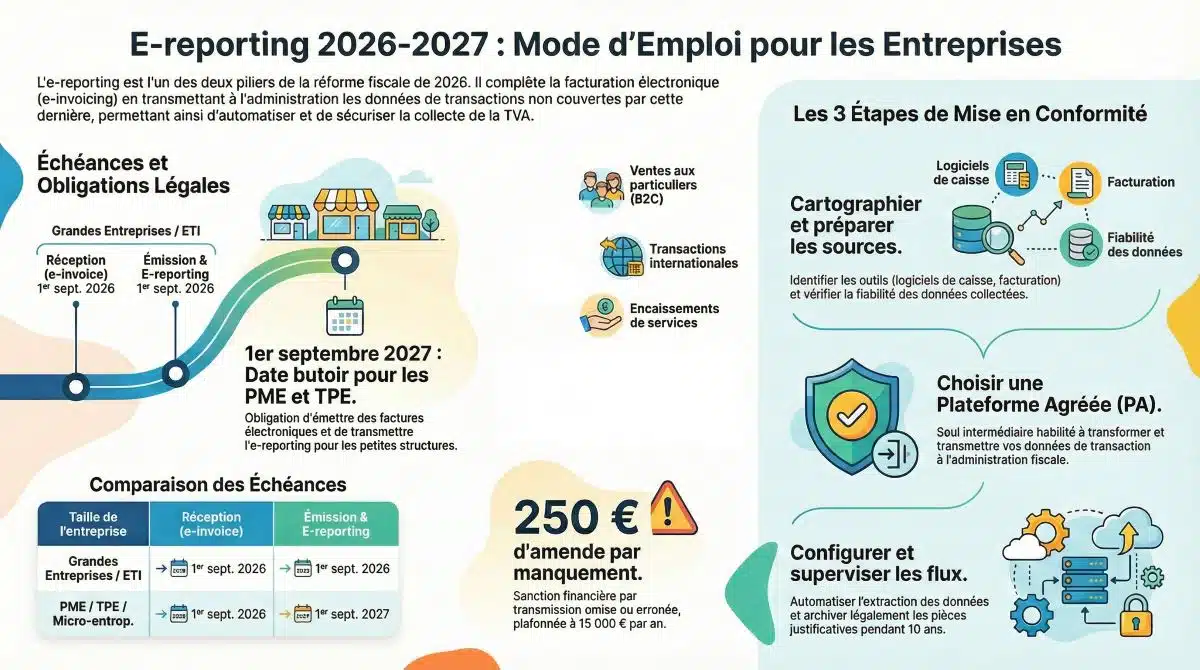

Chronologie de mise en œuvre : les échéances clés 2026-2027

Le calendrier de la réforme est différencié selon la taille de l’entreprise et la nature de l’obligation (réception vs émission/e-reporting). La taille de l’entité s’apprécie au niveau de chaque personne juridique au 1er janvier 2025, sur la base du dernier exercice clos.

Précision juridique majeure : Pour déterminer votre catégorie (GE, ETI, PME/TPE), la règle du « deux sur trois » s’applique. Une Grande Entreprise (GE) est ainsi définie par le dépassement d’au moins deux des trois seuils (Effectif, Chiffre d’Affaires, Total de Bilan).

| Échéance | Taille de l’entreprise | Nature de l’obligation |

| 1er Septembre 2026 | Toutes les entreprises | Réception obligatoire de factures électroniques. |

| 1er Septembre 2026 | GE et ETI | Émission (e-invoicing) et transmission du e-reporting. |

| 1er Septembre 2027 | PME, TPE et Micro-entreprises | Émission (e-invoicing) et transmission du e-reporting. |

Note : Une phase pilote grandeur nature débutera dès février 2026 pour tester les circuits de transmission sans risque de sanction.

Le strict respect de ces échéances impose d’engager immédiatement une cartographie exhaustive de vos flux de données.

Cartographie fonctionnelle : sources de données et périmètre du e-reporting

L’analyse des flux est la brique fondamentale de votre projet. Contrairement au e-invoicing, le e-reporting (régi par l’article 242 nonies P et B du CGI) exige la transmission de données spécifiques selon la nature de l’opération.

Données de transactions B2C (ventes aux particuliers)

Sont concernés les agrégats quotidiens des ventes aux non-assujettis. Données requises : SIREN de l’entité, période, devise, montant total HT et TVA ventilée par taux.

Données de transactions B2B internationales

Ce flux capte les livraisons et prestations hors France. En plus des montants, il est impératif de préciser le régime de TVA applicable (exonération, autoliquidation) et le pays du client.

Données de paiement (prestations de services)

Pour les services taxables à l’encaissement, l’entreprise doit transmettre la date d’encaissement effectif et le montant encaissé par taux.

Données transverses obligatoires (e-reporting) :

- Numéro SIREN de l’entité émettrice.

- Devise de la transaction.

- Mention de « l’option pour le paiement de la taxe d’après les débits » (indispensable pour l’exigibilité).

Check-list des outils sources à auditer :

- [ ] ERP et logiciels de comptabilité/facturation.

- [ ] Logiciels de caisse et systèmes POS (certifiés NF 525 ou LNE).

- [ ] Terminaux de paiement (TPE).

- [ ] Plateformes de vente en ligne (E-commerce / Marketplaces).

L’exhaustivité de ces données dicte le choix de votre future plateforme technologique.

Sélection de la Plateforme Agréée (PA) : critères de choix et conformité

Suite à l’abandon du Portail Public de Facturation (PPF) pour les fonctions d’émission, la Plateforme Agréée (PA) — anciennement appelée PDP — devient votre intermédiaire exclusif avec l’administration. Elle centralise vos données, les convertit aux formats standards (Factur-X, UBL, CII) et les transmet à l’administration via le schéma en Y.

Les Solutions Compatibles (anciennement Opérateurs de Dématérialisation – OD) ne peuvent, quant à elles, pas transmettre directement les données à l’État sans s’interfacer avec une PA.

Les 7 garanties de sécurité d’une Plateforme Agréée :

- Immatriculation DGFiP : Numéro de SIREN et immatriculation provisoire (devant devenir définitive après un audit de conformité obligatoire dans l’année suivant l’agrément).

- Certification ISO/IEC 27001 : Garantie de la sécurité des infrastructures et du système d’exploitation.

- Hébergement Souverain (SecNumCloud) : Protection des données contre les lois extraterritoriales.

- Localisation des données : Engagement formel de non-transfert hors Union Européenne.

- Conformité RGPD : Documentation précise des traitements de données personnelles.

- Interopérabilité & Réseau PEPPOL : Capacité à communiquer avec les autres PA et l’administration.

- Authentification forte : Dispositif rigoureux d’accès utilisateur.

L’accès à l’Annuaire National de la facturation électronique sera le point d’entrée stratégique de votre PA pour vérifier le statut et l’adresse électronique de vos partenaires. La plateforme choisie doit s’intégrer harmonieusement dans votre trajectoire opérationnelle.

Trajectoire de déploiement : les 5 étapes d’une transition sécurisée

Une conduite du changement réussie repose sur une méthodologie rigoureuse, supervisée par votre expert-comptable pour garantir la sécurité juridique du projet.

- Diagnostic et cartographie : Identifier chaque flux (B2B, B2C, International) et vérifier la capacité d’extraction des données sans ressaisie manuelle depuis vos logiciels de caisse ou ERP.

- Connexion des outils : Sélectionner une PA et, si besoin, une « Solution Compatible » pour interfacer vos systèmes avec l’écosystème fiscal français et le réseau PEPPOL.

- Paramétrage de l’extraction : Configurer les données critiques (SIREN, devises, taux de TVA, option sur les débits) et automatiser la fréquence d’envoi selon votre régime d’imposition (mensuel ou trimestriel).

- Gestion des ajustements : Mettre en place des procédures pour les avoirs et les corrections de factures afin de maintenir une Piste d’Audit Fiable (PAF) ininterrompue.

- Supervision et archivage légal : Monitorer les statuts de cycle de vie des factures et assurer un archivage probatoire pendant 10 ans dans un coffre-fort numérique certifié (norme NF 203).

Cette rigueur méthodologique débloque des bénéfices directs pour la performance globale de votre entreprise.

Bénéfices stratégiques : optimisation comptable et gestion de trésorerie

L’adoption de cette réforme transforme une contrainte en un avantage compétitif majeur :

- 🚀 Trésorerie optimisée : Accélération des remboursements de crédit de TVA et réduction des délais de paiement grâce à un suivi en temps réel.

- 🤖 Automatisation comptable : Suppression des saisies manuelles, réduction drastique des erreurs et rapprochement bancaire automatique.

- ⚖️ Sécurité juridique : Renforcement de la Piste d’Audit Fiable (PAF), limitant les risques de redressement lors des contrôles fiscaux.

- 📊 Pilotage financier : Visibilité immédiate sur les encaissements et les dettes fournisseurs.

J’attire toutefois votre attention sur le fait que ces bénéfices sont strictement conditionnés par une supervision rigoureuse des flux pour éviter les sanctions.

Cadre de supervision et gestion des risques

La responsabilité de l’entreprise reste pleine et entière malgré l’externalisation technique auprès d’une PA. Le défaut de conformité entraîne des sanctions financières immédiates :

⚠️ BLOC D’ALERTE : SANCTIONS FINANCIÈRES

- Défaut de e-invoicing : Amende de 15 € par facture émise hors format électronique.

- Défaut de e-reporting : Amende de 250 € par manquement (transmission omise ou erronée).

- Plafond : Limité à 15 000 € par année civile pour chaque type d’obligation.

- Risque acheteur : Perte de la déductibilité de la TVA en cas de réception d’une facture non conforme.

Pour stabiliser vos processus avant les échéances couperets, l’engagement dans la phase pilote dès 2026 est la recommandation prioritaire de mon cabinet.